ARTIGO PSJ

Captação de Investimentos no Mercado Imobiliário: Como o Mercado de Capitais Está Transformando o Financiamento de Projetos no Brasil

1. Introdução | 2. A Evolução das Formas de Financiamento Imobiliário | 3. O Papel do Mercado de Capitais na Captação de Recursos | 4. Como Funciona Uma Operação Estruturada de Financiamento Imobiliário | 5. Garantias e Segurança Jurídica das Operações | 6. Oportunidades para Empresas e Investidores | 7. Conclusão

1. Introdução

Durante décadas, o financiamento de projetos imobiliários no Brasil esteve fortemente ligado ao crédito bancário e ao capital próprio dos empreendedores. Esse modelo, embora ainda relevante, deixou de ser a única alternativa disponível para empresas que desejam desenvolver novos projetos.

Nos últimos anos, o crescimento e a sofisticação do mercado de capitais brasileiro abriram espaço para estruturas financeiras mais modernas, capazes de conectar diretamente investidores qualificados a projetos imobiliários. Nesse contexto, as chamadas operações estruturadas de captação de recursos passaram a desempenhar papel cada vez mais relevante no financiamento de empreendimentos imobiliários.

Por meio dessas estruturas, empresas conseguem transformar receitas futuras — como aluguéis, vendas de unidades ou contratos de exploração imobiliária — em capital disponível no presente, permitindo o desenvolvimento de projetos de grande porte com maior eficiência financeira.

Este artigo busca apresentar, de forma simples e didática, como funcionam essas operações e por que elas vêm ganhando cada vez mais relevância no mercado brasileiro.

2. A Evolução das Formas de Financiamento Imobiliário

O financiamento de empreendimentos imobiliários no Brasil passou por uma profunda transformação nas últimas décadas. Durante muito tempo, o desenvolvimento de projetos esteve essencialmente vinculado a duas fontes principais de recursos: o capital próprio dos empreendedores e o financiamento concedido pelas instituições financeiras tradicionais.

Com o crescimento do mercado de capitais e o amadurecimento do ambiente regulatório brasileiro, novas alternativas de financiamento passaram a surgir. Instrumentos financeiros estruturados começaram a permitir que investidores participassem diretamente do financiamento de projetos imobiliários, ampliando significativamente as possibilidades de captação de recursos para o setor.

Nesse cenário, instrumentos como Certificados de Recebíveis Imobiliários (CRIs) e Notas Comerciais passaram a ocupar papel relevante na estrutura de financiamento de projetos imobiliários.

O resultado dessa evolução é um mercado mais dinâmico, no qual o financiamento imobiliário deixa de depender exclusivamente do sistema bancário e passa a contar com o apoio direto do mercado financeiro.

3. O Papel do Mercado de Capitais na Captação de Recursos

Nesse novo contexto, o mercado de capitais assume papel estratégico no financiamento de projetos imobiliários. Em vez de depender exclusivamente de crédito bancário, empresas podem estruturar operações que conectam diretamente investidores ao empreendimento.

A lógica desse modelo baseia-se na antecipação de receitas futuras. Empreendimentos imobiliários normalmente possuem fluxos financeiros previsíveis ao longo do tempo, seja por meio da venda de unidades, da locação de imóveis ou da exploração comercial de ativos imobiliários.

Ao organizar juridicamente esses fluxos de receitas futuras, é possível estruturá-los como créditos imobiliários, que podem, então, servir de base para a emissão de títulos financeiros destinados a investidores. Dessa forma, investidores aportam recursos no presente para financiar o empreendimento e passam a receber, ao longo do tempo, os pagamentos provenientes das receitas geradas pelo projeto imobiliário.

Esse modelo cria uma relação virtuosa entre o setor imobiliário e o mercado financeiro, ampliando o acesso ao capital para os empreendedores e oferecendo novas oportunidades de investimento ao mercado. Na prática, essa dinâmica se materializa por meio de operações financeiras estruturadas, que permitem transformar receitas imobiliárias futuras em instrumentos de investimento negociáveis no mercado de capitais.

4. Como Funciona Uma Operação Estruturada de Financiamento Imobiliário

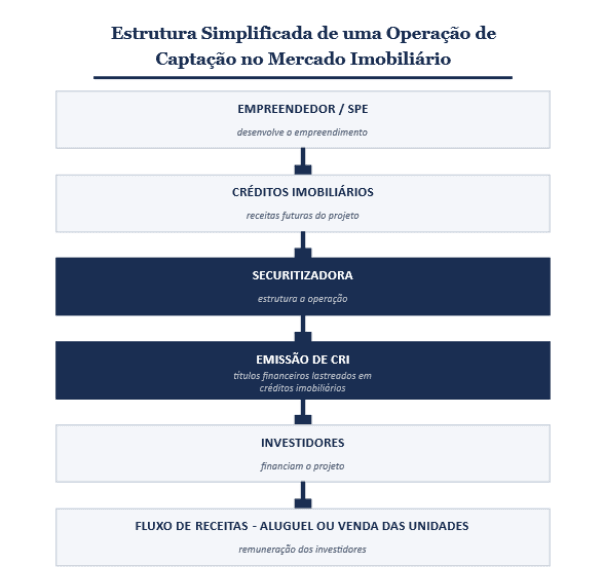

Embora cada operação possua características próprias, as estruturas de captação no mercado imobiliário costumam seguir uma lógica relativamente semelhante.

Inicialmente, são identificados os fluxos de receitas que serão gerados pelo empreendimento. Esses fluxos podem decorrer de contratos de locação, contratos de compra e venda de unidades, contratos built to suit (construção com características específicas destinada à locação ou à exploração) ou instrumentos de exploração comercial do imóvel.

A partir desses contratos, surgem direitos de crédito que representam valores a serem pagos no futuro. Esses direitos creditórios são organizados juridicamente como créditos imobiliários capazes de servir de base para uma operação financeira estruturada.

Na etapa seguinte, os créditos são transferidos ou vinculados a uma companhia securitizadora, que será responsável por estruturar a operação financeira e emitir os títulos correspondentes no mercado. A securitizadora transforma esses créditos imobiliários em valores mobiliários negociáveis — normalmente por meio da emissão de Certificados de Recebíveis Imobiliários (CRIs).

Por último, os títulos são adquiridos por investidores que passam a financiar o empreendimento, sendo remunerados por meio dos pagamentos realizados pelos compradores das unidades ou pelos locatários dos imóveis, que alimentam a estrutura financeira da operação.

O fluxograma abaixo resume as etapas de um dos principais modelos dessa operação:

5. Garantias e Segurança Jurídica das Operações

Uma das características mais importantes das operações estruturadas é a existência de mecanismos jurídicos voltados à proteção dos investidores e à previsibilidade do fluxo financeiro da operação.

Essas estruturas normalmente incluem diferentes tipos de garantias e instrumentos de controle que asseguram que os recursos gerados pelo empreendimento sejam destinados ao pagamento das obrigações assumidas na operação.

Entre os mecanismos mais utilizados está a cessão fiduciária dos direitos creditórios do empreendimento. Nesse modelo, receitas futuras — como aluguéis ou parcelas de venda de unidades — ficam vinculadas à operação e passam a ser direcionadas ao pagamento dos investidores.

Outro instrumento amplamente utilizado é a alienação fiduciária das ações da sociedade empresarial responsável pelo empreendimento. Nesse caso, os investidores passam a deter, em caráter fiduciário (temporário, enquanto a operação não for quitada), as ações da empresa que desenvolve o projeto, o que aumenta significativamente a segurança da operação.

A alienação fiduciária do imóvel onde será desenvolvido o empreendimento, e do próprio empreendimento, após construído, também é comumente utilizada nessas operações, sendo a principal garantia real (ou seja, vinculada ao imóvel) exigida pelos investidores, como uma forma de maior proteção ao investimento, por estar obrigatoriamente atrelada ao objeto do investimento.

Além disso, muitas operações contam com contas vinculadas para controle do fluxo financeiro do empreendimento e garantias adicionais, mais “tradicionais” (como aval e fiança), prestadas pelos desenvolvedores do empreendimento ou por empresas do mesmo grupo econômico.

Essa arquitetura jurídica cria um ambiente de maior segurança e previsibilidade para todos os agentes envolvidos, tornando o cenário mais atrativo e vantajoso para os investidores e fomentando o crescimento do mercado imobiliário.

6. Oportunidades para Empresas e Investidores

A expansão das operações estruturadas no mercado imobiliário reflete uma mudança importante na forma como projetos são financiados no Brasil.

Para empresas do setor imobiliário, essas estruturas representam uma oportunidade estratégica de acesso a capital. Ao recorrer ao mercado de capitais, empreendedores podem diversificar suas fontes de financiamento, reduzir a dependência de crédito bancário e viabilizar projetos de maior escala.

Além disso, o financiamento estruturado permite que o próprio fluxo de receitas do empreendimento seja utilizado como base da captação, tornando a estrutura financeira mais eficiente e eliminando barreiras que outrora dificultavam o acesso de determinadas empresas do segmento a investidores e fontes estruturadas de investimentos que pareciam distantes e inalcançáveis.

Para investidores, essas operações representam acesso a ativos vinculados ao mercado imobiliário, tradicionalmente associado à geração de renda recorrente e à valorização patrimonial no longo prazo, e a consequente oportunidade de investir em um ambiente seguro, previsível, rentável e com grande potencial de crescimento.

Essa combinação de fatores explica o crescimento consistente do mercado de securitização imobiliária no Brasil e a tendência de expansão dessas estruturas nos próximos anos.

Nesse contexto, compreender o funcionamento das operações estruturadas de captação de recursos no mercado imobiliário torna-se cada vez mais importante para empresas que desejam crescer de forma sustentável e competitiva.

Mais do que uma alternativa ao financiamento tradicional, essas estruturas representam uma evolução na forma de financiar projetos imobiliários, conectando empreendedores, investidores e o mercado de capitais em um ambiente cada vez mais sofisticado, seguro e eficiente.

7. Conclusão

A evolução das formas de financiamento no setor imobiliário demonstra que o mercado de capitais vem assumindo papel cada vez mais relevante na viabilização de projetos no Brasil.

Assim, as operações estruturadas se consolidam como instrumentos capazes de ampliar o acesso a recursos, conferir maior eficiência financeira às empresas e oferecer novas oportunidades a investidores.

Esse movimento evidencia a crescente sofisticação do financiamento imobiliário no país e destaca a importância de compreender essas estruturas no atual ambiente de negócios.

Referências Bibliográficas:

BRASIL. Lei nº 9.514/1997. Dispõe sobre o Sistema de Financiamento Imobiliário, institui a alienação fiduciária de coisa imóvel e dá outras providências.

BRASIL. Lei nº 6.385/1976. Dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários (CVM).

BRASIL. Lei nº 14.430/2022. Dispõe sobre a securitização de créditos e a emissão de certificados de recebíveis.

Comissão de Valores Mobiliários. Normas e regulamentações do mercado de capitais. Disponível em: https://www.gov.br/cvm

ANBIMA. Estudos e relatórios sobre mercado de capitais. Disponível em: https://www.anbima.com.br

SILVA, José Pereira da. Análise e Estruturação de Operações de Securitização. São Paulo: Atlas, 2018.

PINHEIRO, Juliano Lima. Mercado de Capitais: Fundamentos e Técnicas. 9. ed. São Paulo: Atlas, 2020.

CHALHUB, Melhim Namem. Alienação Fiduciária de Bens Imóveis. 6. ed. Rio de Janeiro: Forense, 2021.

Banco Central do Brasil. Relatórios e dados sobre crédito e financiamento imobiliário. Disponível em: https://www.bcb.gov.br

B3. Informações sobre instrumentos de mercado de capitais. Disponível em: https://www.b3.com.br